個人市民税

市県民税の税制改正

個人市県民税の主な制度改正についてお知らせします。

令和7年度(令和6年分確定申告等)からの主な改正点

住宅借入金等特別税額控除(住宅ローン控除)の拡充

1 子育て世帯・若者夫婦世帯における借入限度額の上乗せ

次の①か②のいずれかに該当する者が、認定住宅等の新築等をして令和6年中に居住の用に供した場合の借入限度額について、下表のとおり上乗せすることとされました。

① 19歳未満の扶養親族を有する世帯

② 夫婦のいずれかが40歳未満の世帯

| 住宅の区分 | 改正前 | 改正後 |

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

2 新築住宅の床面積要件の緩和の延長

新築住宅の床面積要件を40平方メートル以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限が令和6年12月31日(改正前:令和5年12月31日)に延長されます。

<令和6・7年に入居予定の新築住宅で住宅借入金等特別税額控除の申請を予定している方へ>

令和6年1月以降に建築確認を受けた新築住宅のうち、省エネ基準に適合しない住宅については、住宅借入金等特別税額控除の適用を受けることができません。

住宅ローン控除の適用条件等について、詳しくは国土交通省ホームページをご確認ください。

令和7年度 同一生計配偶者に係る定額減税

令和6年中の合計所得金額が1,000万円超1,805万円以下で、市民税・県民税所得割が課税される納税義務者のうち、控除対象配偶者を除く同一生計配偶者(国外居住を除く。)がいる方について、所得割から1万円を控除します。

控除対象配偶者を除く同一生計配偶者とは、合計所得金額が1,000万円を超える納税義務者と生計を一にする配偶者で、配偶者自身の合計所得金額が48万円以下の方のことです。

なお、令和7年度の定額減税においても、令和6年度と同様、ふるさと納税の寄附上限額について定額減税の影響はありません。

令和6年度(令和5年分確定申告等)からの主な改正点

国外居住親族に係る扶養控除等の見直し

令和6年度の市民税・県民税から、30歳以上70歳未満の国外居住親族について、次のいずれにも該当しない場合は、扶養控除等の適用対象外となります。

また、市民税・県民税の非課税判定における税法上の扶養親族の数にも含めることができなくなります。

- 留学により非居住者となった人

- 障害者

- 扶養控除等を申告する納税義務者から、その年における生活費又は教育費に充てるための支払を年間38万円以上受け取っている人

国外居住親族に係る扶養控除等の適用を受ける場合は、確定申告書や市民税・県民税申告書の提出時に、次の書類を提示又は提出することが必要です。

ただし、年末調整の際に提示又は提出している場合は、これを省略することができます。

| 国外居住親族の年齢等の区分 | 提示又は提出が必要な書類 |

| 16歳以上30歳未満又は70歳以上 | ・親族関係書類

・送金関係書類 |

30歳以上

70歳未満 | 留学により非居住者となった人 | ・親族関係書類

・送金関係書類

・留学ビザ等書類(注1) |

| 障害者 | ・親族関係書類

・送金関係書類 |

| 扶養控除等を申告する納税義務者から、その年における生活費又は教育費に充てるための支払を年間38万円以上受け取っている人 | ・親族関係書類

・年間38万円以上の送金関係書類(注2) |

(注1)留学ビザ等書類とは、外国政府又は外国の地方公共団体が発行した「査証(ビザ)に類する書類の写し」又は「在留カードに相当する書類の写し」で、国外居住者である扶養親族が外国における留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所及び居所を有しなくなった旨を証するものをいいます。

(注2)国外居住親族ごとに、その年における支払の合計金額が年間38万円以上であることを確認できる書類を提示又は提出する必要があります。

詳しくは国税庁ホームページをご確認ください。

上場株式等の配当所得及び特定株式等譲渡所得に係る課税方式の統一

特定配当等及び特定株式等譲渡所得について、令和5年度までは所得税と市民税・県民税とで異なる課税方式を選択できましたが、令和6年度から所得税と市民税・県民税の課税方式を必ず一致させることとなりました。

所得税で特定配当等及び特定株式等譲渡所得金額に係る所得を確定申告すると、これらの所得は市民税・県民税においても所得に算入されます。

このことにより、配偶者控除や扶養控除等の適用、市民税・県民税の非課税判定、国民健康保険税や後期高齢者医療保険料、介護保険料の算定や、各種行政サービス等に影響がある可能性がありますのでご注意ください。

森林環境税の創設

森林環境税は、令和6年度から国内に住所を有する個人に対して課税される国税であり、市町村において、市民税・県民税均等割と併せて1人年額1,000円が賦課徴収されます。(平成26年度から東日本大震災に伴う復旧・復興のための臨時的税制上の措置として、市民税・県民税の均等割の税率にそれぞれ500円が加算されていましたが、令和5年度で終了しました。)

詳しくは森林環境税のページをご覧ください。

令和5年度(令和4年分確定申告等)からの主な改正点

住宅借入金等特別税額控除(住宅ローン控除)の適用期間の延長等

住宅ローン控除の適用期限が延長され、令和7年12月31日までに入居した方が対象とされることになりました。

前年分の所得税において住宅ローン控除の適用を受けた人のうち、所得税から控除しきれない控除額がある場合には、次の1と2のいずれか少ない金額が所得割額から控除されます。

1 所得税の住宅ローン控除可能額のうち所得税から控除しきれなかった額

2 市民税・県民税の控除限度額

| 入居年月 | 平成21年1月~平成26年3月 | 平成26年4月~令和3年12月 | 令和4年1月~令和7年12月 |

| 控除限度額 | A×5%

(最高97,500円) | A×7% (注1)

(最高136,500円) | A×5% (注2)

(最高97,500円) |

※Aは、所得税の課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額です。

(注1) 消費税8%または10%で住宅を取得した場合に限ります。

消費税5%で住宅を取得した場合の控除限度額は、A×5%(最高97,500円)です。

(注2) 令和4年中に入居した人のうち特例の延長等に該当する場合の控除限度額は、A×7%(最高136,500円)です。

非課税判定における未成年者の年齢引き下げ

民法の成年年齢の引き下げに伴い、令和5年度の市県民税から、その年の1月1日(賦課期日)時点で18歳未満の方が未成年者となります。

※未成年者は前年中の合計所得金額が135万円以下の場合は課税されませんが、未成年者にあたらない方は、前年中

の合計所得金額が38万円(※)を超える場合は課税されます。

(※)扶養親族等がいる場合、非課税となる合計所得金額の範囲が異なります。

(※)未成年者であっても、一度婚姻している場合は成年者とみなされます。

【未成年者の対象年齢】

| 令和4年度まで | 令和5年度から |

| 20歳未満 | 18歳未満

|

令和4年度(令和3年分確定申告等)からの主な改正点

住宅借入金等特別税額控除(住宅ローン控除)の特例期間の延長

住宅ローン控除の控除期間を13年間とする特例措置について、一定の期間に契約(※)をした場合、令和4年12月31日までに入居した方についても対象とされることになりました。

また、この延長した部分に限り、合計所得金額が1,000万円以下の方について面積要件が緩和され、床面積40平方メートル以上50平方メートル未満の住宅も対象となります。

(※)注文住宅は、令和2年10月1日から令和3年9月30日までの契約

分譲住宅等は、令和2年12月1日から令和3年11月30日までの契約

セルフメディケーション税制の見直し

- 一定の取り組みを行ったことを明らかにする書類の添付または提示が不要になりました。(自宅等での保管は必要です。)

- 対象医薬品の範囲が見直されるとともに、適用期限が5年間(令和8年12月31日まで)延長されます。 ※令和4年分以後の所得税(令和5年度以後の市県民税)について適用されます。

退職所得課税の見直し

令和3年度(令和2年分確定申告等)からの主な改正点

給与所得控除・公的年金等控除から基礎控除への振替

1 給与所得控除の見直し

- 給与所得控除額が一律10万円引き下げられます。

- 給与所得控除の上限額が適用される給与等の収入金額が850万円、給与所得控除の上限額が195万円にそれぞれ引き下げられます。

所得金額となります。給与等の収入金額

の合計額 (A) | 給与所得金額 |

| 改正前 | 改正後 |

| 1,619,000円未満 | A -650,000円

(マイナスの場合は0円) | A -550,000円

(マイナスの場合は0円) |

| 1,619,000円~1,619,999円 | 969,000円 | 1,069,000円 |

| 1,620,000円~1,621,999円 | 970,000円 | 1,070,000円 |

| 1,622,000円~1,623,999円 | 972,000円 | 1,072,000円 |

| 1,624,000円~1,627,999円 | 974,000円 | 1,074,000円 |

| 1,628,000円~1,799,999円 | A÷4=B

(千円未満

切捨て) | B×2.4 | A÷4=B

(千円未満

切捨て) | B×2.4 +100,000円 |

| 1,800,000円~3,599,999円 | B×2.8 -180,000円 | B×2.8 -80,000円 |

| 3,600,000円~6,599,999円 | B×3.2 -540,000円 | B×3.2 -440,000円 |

| 6,600,000円~8,499,999円 | A×0.9 -1,200,000円 | A×0.9 -1,100,000円 |

| 8,500,000円~9,999,999円 | A×0.9 -1,200,000円 | A -1,950,000円 |

| 10,000,000円以上 | Aー2,200,000円 | A -1,950,000円 |

2 公的年金等控除の見直し

- 公的年金等控除額が一律10万円(公的年金等に係る雑所得以外の所得に係る合計所得金額が、1,000万円を超え2,000万円以下である場合は一律20万円、2,000万円を超える場合は一律30万円)引き下げられます。

- 公的年金等の収入金額が1,000万円を超える場合の公的年金等控除について、上限額が設けられます。

受給者の

年齢 | 公的年金等

収入額 A | 公的年金等に係る雑所得以外の所得に係る合計所得金額 |

| 改正前 | 改正後 |

| 区分なし | 1,000万円以下 | 1,000万円超

2,000万円以下 | 2,000万円超 |

| 65歳未満 | 130万円未満 | A-700,000円 | A-600,000円

(マイナスの場合は0円) | A-500,000円

(マイナスの場合は0円) | A-400,000円

(マイナスの場合は0円) |

130万円以上

410万円未満 | A×0.75

-375,000円 | A×0.75

-275,000円 | A×0.75

-175,000円 | A×0.75

-75,000円 |

410万円以上

770万円未満 | A×0.85

-785,000円 | A×0.85

-685,000円 | A×0.85

-585,000円 | A×0.85

-485,000円 |

770万円以上

1,000万円未満 | A×0.95

-1,555,000円 | A×0.95

-1,455,000円 | A×0.95

-1,355,000円 | A×0.95

-1,255,000円 |

| 1,000万円以上 | A-1,955,000円 | A-1,855,000円 | A-1,755,000円 |

| 65歳以上 | 330万円未満 | A-1,200,000円 | A-1,100,000円

(マイナスの場合は0円) | A-1,000,000円

(マイナスの場合は0円) | A-900,000円

(マイナスの場合は0円) |

330万円以上

410万円未満 | A×0.75

-375,000円 | A×0.75

-275,000円 | A×0.75

-175,000円 | A×0.75

-75,000円 |

410万円以上

770万円未満 | A×0.85

-785,000円 | A×0.85

-685,000円 | A×0.85

-585,000円 | A×0.85

-485,000円 |

770万円以上

1,000万円未満 | A×0.95

-1,555,000円 | A×0.95

-1,455,000円 | A×0.95

-1,355,000円 | A×0.95

-1,255,000円 |

| 1,000万円以上 | A-1,955,000円 | A-1,855,000円 | A-1,755,000円 |

3 所得金額調整控除の創設

下記の①②の条件に該当する場合は、給与所得から所得金額調整控除額が控除されます。①②の両方の控除がある場合は、給与所得から①の控除を差し引いた後の金額から、②の控除額を差し引きます。

条件

| 所得金額調整控除額

|

①給与等の収入金額が850万円を超え、次の1~ 3のいずれかに該当する場合

- 本人が特別障害者に該当する人

- 年齢23歳未満の扶養親族を有する人

- 特別障害者である同一生計配偶者又は扶養親族を有する人

|

<計算式>(給与等の収入金額(1,000万円を超える場合は1,000万円)-850万円)×10%

<上限額>150,000円

|

②給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合

|

<計算式>給与所得控除後の給与等の金額(10万円を超える場合は10万円)+公的年金等に係る雑所得の金額(10万円を超える場合は10万円)-10万円

<上限額>100,000円

|

|

|

4 基礎控除の見直し

- 基礎控除額が10万円引き上げられます。

- 合計所得金額が2,400万円を超える納税義務者については、その合計所得金額に応じて控除額が減少し、合計所得金額が2,500万円を超える納税義務者については基礎控除が適用されないこととなります。

| 合計所得金額 | 基礎控除額 |

| 改正前 | 改正後 |

| 2,400万円以下 | 33万円

(所得制限なし) | 43万円 |

| 2,400万円超 2,450万円以下 | 29万円 |

| 2,450万円超 2,500万円以下 | 15万円 |

| 2,500万円超 | 0円(適用なし) |

5 調整控除の見直し

合計所得金額が2,500万円を超える場合、調整控除が適用されないこととなります。

※調整控除とは、平成19年度の国から地方への税源移譲に伴い生じる所得税と個人市県民税の人的控除の差額に

基づく負担増を調整するための税額控除です。

6 その他

扶養控除や非課税限度額などの合計所得金額等の要件が見直されます。

※下表の扶養親族等とは、同一生計配偶者及び扶養親族です。

| 要件等 | 改正前 | 改正後 |

| 扶養親族等の合計所得金額 | 38万円以下 | 48万円以下 |

配偶者特別控除の配偶者の

合計所得金額 | 38万円超123万円以下 | 48万円超133万円以下 |

| 勤労学生控除の合計所得金額 | 65万円以下 | 75万円以下 |

非課税措置の合計所得金額

(障害者・未成年・寡婦・ひとり親) | 125万円以下 | 135万円以下 |

均等割の非課税限度額の

合計所得金額 | 扶養親族等を有しない場合

28万円 | 扶養親族等を有しない場合

28万円+10万円 |

扶養親族等を有する場合

28万円×(1+扶養親族等の数)

+16万8千円 | 扶養親族等を有する場合

28万円×(1+扶養親族等の数)

+10万円+16万8千円 |

所得割の非課税限度額の

総所得金額等 | 扶養親族等を有しない場合

35万円 | 扶養親族等を有しない場合

35万円+10万円 |

扶養親族等を有する場合

35万円×(1+扶養親族等の数)

+32万円 | 扶養親族等を有する場合

35万円×(1+扶養親族等の数)

+10万円+32万円 |

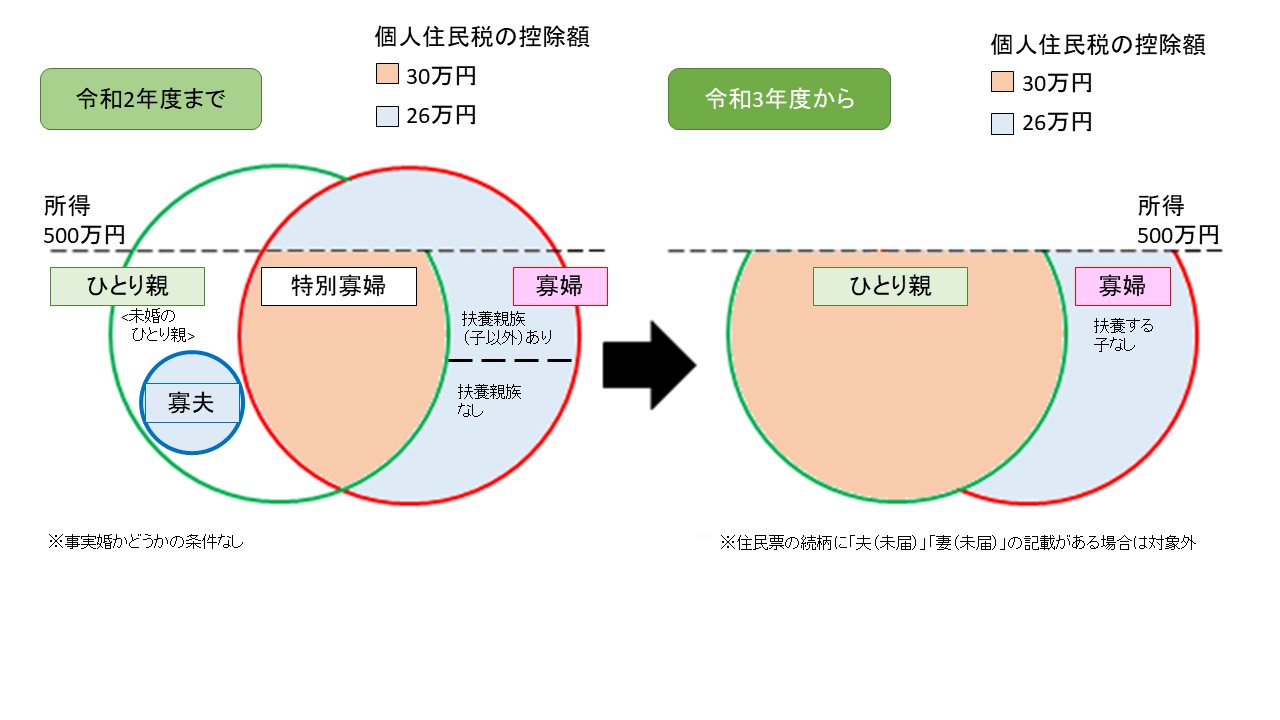

ひとり親控除の創設・寡婦(夫)の見直し

婚姻歴や性別にかかわらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者に対して、「ひとり親控除」(控除額30万円)を適用します。

寡婦(ひとり親に該当する場合を除く。)については、引き続き寡婦控除(控除額26万円)を適用し、ひとり親・寡婦ともに、所得制限(合計所得金額500万円以下)を設定します。

※ひとり親控除・寡婦控除について、事実上婚姻関係と同様の事情にあると認められる人がいる場合は対象外となります。

令和2年度(令和元年分確定申告等)からの主な改正点

ふるさと納税制度の見直し

ふるさと納税の特例控除の対象となる地方団体が一定の基準に基づき指定されます。指定の対象外の地方団体に対して、令和元年6月1日以降に支出された寄附金は、個人住民税に係るふるさと納税の特例控除額部分の対象外となります。なお、所得税の寄附金控除及び個人住民税の寄附金税額控除のうち基本控除の対象にはなります。

指定された地方団体については総務省ふるさと納税ポータルサイトでご確認ください。

寄附金税額控除の制度の内容は、所得控除・税額控除の種類と計算方法のページをご覧ください。

住宅借入金等特別税額控除(住宅ローン控除)の見直し

令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合、次の見直しが適用されます。ただし、住宅の取得等に係る対価の額又は費用に含まれる消費税率が10%である場合に限ります。

◎適用年数が10年間から13年間に延長されます。

◎11年目以降の3年間、住宅借入金等特別控除可能額は次のいずれか少ない金額となります。

①建物購入価格の2/3%

②住宅借入金等の年末残高の1%

※個人住民税についての控除限度額は10年目までと同じです。

平成31年度(平成30年分確定申告等)からの主な改正点

配偶者控除及び配偶者特別控除の見直し

配偶者控除及び配偶者特別控除の見直しが行われ、配偶者控除及び配偶者特別控除の控除額等が改正されました。

【配偶者控除の見直し】

控除対象配偶者又は老人控除対象配偶者を有する納税義務者については適用する配偶者控除の額が次のとおりとされています。

なお、合計所得金額が1,000万円を超える納税義務者については、配偶者控除の適用はできないこととされました。

| 納税義務者の合計所得金額 | 控除額 |

| 控除対象配偶者 | 老人控除対象配偶者 |

| 900万円以下 | 33万円 | 38万円 |

| 900万円超950万円以下 | 22万円 | 26万円 |

| 950万円超1,000万円以下 | 11万円 | 13万円 |

※控除対象配偶者とは、同一生計配偶者のうち、合計所得金額が1,000万円以下の納税者の配偶者をいいます。

※同一生計配偶者とは、納税義務者の配偶者でその納税義務者と生計を一にする人(青色事業専従者給与の支給を受ける人及び白色申告者の事業専従者に該当する人を除きます。)であって、平成30年中の合計所得金額が38万円以下の人のことをいいます。

※老人控除対象配偶者とは,控除対象配偶者のうち,年齢が70歳以上の人をいいます。

【配偶者特別控除の見直し】

配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下(改正前は、38万円超76万円未満)とし、その控除額が次のとおりとされます。

なお、改正前の制度と同様に、合計所得金額が1,000万円を超える納税義務者については、配偶者特別控除の適用はできないこととされます。

(1)納税義務者の合計所得金額が、900万円以下の場合

| 配偶者の合計所得金額 | 左に対応する給与収入金額 | 配偶者特別控除額 |

| 38万円以下 | 103万円以下 | 0円 |

| 38万円超90万円以下 | 103万円超155万円以下 | 33万円 |

| 90万円超95万円以下 | 155万円超160万円以下 | 31万円 |

| 95万円超100万円以下 | 160万円超166万8千円未満 | 26万円 |

| 100万円超105万円以下 | 166万8千円以上175万2千円未満 | 21万円 |

| 105万円超110万円以下 | 175万2千円以上183万2千円未満 | 16万円 |

| 110万円超115万円以下 | 183万2千円以上190万4千円未満 | 11万円 |

| 115万円超120万円以下 | 190万4千円以上197万2千円未満 | 6万円 |

| 120万円超123万円以下 | 197万2千円以上201万6千円未満 | 3万円 |

| 123万円超 | 201万6千円以上 | 0円 |

(2)納税義務者の合計所得金額が、900万円超950万円以下の場合

| 配偶者の合計所得金額 | 左に対応する給与収入金額 | 配偶者特別控除額 |

| 38万円以下 | 103万円以下 | 0円 |

| 38万円超90万円以下 | 103万円超155万円以下 | 22万円 |

| 90万円超95万円以下 | 155万円超160万円以下 | 21万円 |

| 95万円超100万円以下 | 160万円超166万8千円未満 | 18万円 |

| 100万円超105万円以下 | 166万8千円以上175万2千円未満 | 14万円 |

| 105万円超110万円以下 | 175万2千円以上183万2千円未満 | 11万円 |

| 110万円超115万円以下 | 183万2千円以上190万4千円未満 | 8万円 |

| 115万円超120万円以下 | 190万4千円以上197万2千円未満 | 4万円 |

| 120万円超123万円以下 | 197万2千円以上201万6千円未満 | 2万円 |

| 123万円超 | 201万6千円以上 | 0円 |

(3)納税義務者の合計所得金額が、950万円超1,000万円以下の場合

| 配偶者の合計所得金額 | 左に対応する給与収入金額 | 配偶者特別控除額 |

| 38万円以下 | 103万円以下 | 0円 |

| 38万円超90万円以下 | 103万円超155万円以下 | 11万円 |

| 90万円超95万円以下 | 155万円超160万円以下 | 11万円 |

| 95万円超100万円以下 | 160万円超166万8千円未満 | 9万円 |

| 100万円超105万円以下 | 166万8千円以上175万2千円未満 | 7万円 |

| 105万円超110万円以下 | 175万2千円以上183万2千円未満 | 6万円 |

| 110万円超115万円以下 | 183万2千円以上190万4千円未満 | 4万円 |

| 115万円超120万円以下 | 190万4千円以上197万2千円未満 | 2万円 |

| 120万円超123万円以下 | 197万2千円以上201万6千円未満 | 1万円 |

| 123万円超 | 201万6千円以上 | 0円 |

平成30年度(平成29年分確定申告等)からの主な改正点

医療費控除の提出書類の簡略化

平成29年分の確定申告から医療費控除を受ける場合の手続が改正され、「医療費の領収書」の提出又は提示は不要となり、代わりに「医療費控除の明細書」の提出が必要となりました。

- 医療費の領収書は、自宅で5年間保管する必要があります。

- 平成29~令和元年分の確定申告については、今までどおり領収書の添付又は提示によることもできます。

- 所定の事項※が記載された「医療費通知」(医療費のお知らせなど)を提出する場合は、明細書の記載を省略することができます。

※所定の事項:①被保険者等の氏名②療養を受けた年月③療養を受けた人の氏名④療養を受けた病院などの名称⑤被保険者等が支払った医療費の額⑥保険者等の名称 の6項目

詳細は国税庁ホームページをご確認ください。

医療費控除は領収書の提出が不要となりました(国税庁作成).pdf (1,055kbyte)

医療費控除は領収書の提出が不要となりました(国税庁作成).pdf (1,055kbyte)

(様式)医療費控除の明細書.pdf (569kbyte)

セルフメディケーション税制(医療費控除の特例)の創設

健康の保持増進及び疾病の予防に関する一定の取組※を行った方が、自分や生計を一にする配偶者その他の親族等に係る特定一般用医薬品等購入費を12,000円以上支払った場合には、超えた部分の金額(上限88,000円)を所得控除として申告できる「セルフメディケーション税制」の適用を受けることができます。

※「一定の取組」:人間ドックやインフルエンザの予防接種など、法令に基づいて行われる健康や疾病予防のための取組

- セルフメディケーション税制の適用を受ける場合は、一般の医療費控除の適用を受けることはできません。どちらか一方の選択適用となります。

- セルフメディケーション税制の対象となる医薬品等には、パッケージ等に識別マークが表示されています。

- 平成29~令和元年分の確定申告については、領収書の添付又は提示によることもできます。

詳細は国税庁ホームページ(税額計算)及び厚生労働省ホームページ(制度概要、対象品目)をご確認ください。

セルフメディケーション税制の概要(厚生労働省作成).pdf (653kbyte)

セルフメディケーション税制 一定の取組フローチャート(厚生労働省作成).pdf (125kbyte)

(様式)セルフメディケーション税制の明細書.pdf (542kbyte)

平成29年度(平成28年分確定申告等)からの主な改正点

日本国外に居住する親族に係る扶養控除等の書類の添付等義務化

日本国外に居住する親族(以下「国外居住親族」という。)に係る扶養控除等の適用の適正化の観点から、国外居住親族に係る扶養控除・配偶者控除・配偶者特別控除・障害者控除(16歳未満の扶養親族含む)の適用を受ける場合は、「親族関係書類」及び「送金関係書類」の添付等が必要になりました。

(注1)勤め先で年末調整をする人や公的年金受給者が、国外居住親族(16歳未満の扶養親族含む)に係る「親族関係書類」及び「送金関係書類」を、扶養控除等申告書提出時及び年末調整時に添付等している場合は除きます。

(注2)16歳未満の扶養親族を有する者で、個人住民税の非課税限度額制度(扶養親族の数に応じて非課税となる所得の限度額に加算)の適用を受ける場合には、所得税法上での添付等が不要な場合も添付等が必要となります。

【親族関係書類とは】

次の(1)又は(2)のいずれかの書類で、国外居住親族が納税者(申告者)の親族であることが確認できる書類をいいます。

(1)納税者の国外居住親族が日本人である場合:戸籍の附票の写し、その他国又は地方公共団体が発行した書類及び当該国外居住親族の旅券の写し

(2)納税者の国外居住親族が外国人である場合:外国政府又は外国の地方公共団体が発行した書類

(注1)その国外居住親族の氏名、住所及び生年月日の記載があるものに限ります。

(注2)当該書類が外国語で作成されている場合は翻訳文を添付等する必要があります。

【送金関係書類とは】

次の(1)又は(2)の書類で、その年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に行ったことが確認できる書類をいいます。

(1)金融機関の書類又はその写しで、金融機関が行う為替取引により、納税者から、その国外居住親族に支払をしたことを明らかにする書類(送金依頼書など)

(2)いわゆるクレジットカード発行会社の書類又はその写しで、クレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと、及びその商品購入代金に相当する額を納税者から受領したことを明らかにする書類(クレジットカード利用明細書など)

(注1)当該書類が外国語で作成されている場合は翻訳文を添付等する必要があります。

【留意事項】- 国外居住親族が複数いる場合には、送金関係書類は扶養控除等を適用する国外居住親族の各人ごとに必要となります。家族のうち一名にまとめて送金している場合には、その送金に係る送金関係書類は、他の家族に対する送金関係書類として取り扱うことはできません。

- <事業所の方へ> 納税者(申告者)から給与支払者に提出された親族関係書類や送金関係書類は、「給与所得者の扶養控除等申告書」と併せて7年間保存してください。

所得税関係については国税庁ホームページ等でご確認ください。

【国税庁】国外居住親族に係る扶養控除等の適用について(リーフレット).pdf(634KB)

【国税庁】国外居住親族に係る扶養控除等Q&A(源泉所得税関係).pdf(244KB)

平成26年度(平成25年分確定申告等)からの主な改正点

市・県民税の均等割の税率の特例(平成26年度から令和5年度まで)

東日本大震災復興基本法第2条に定める基本理念に基づき、東日本大震災からの復興に関し、地方公共団体が実施する防災のための施策に必要な財源確保に係る地方税の臨時特例に関する法律の施行に伴い、平成26年度から令和5年度までの間に限り、市・県民税の均等割の税率にそれぞれ500円を加算します。

◆均等割の税率(平成26年度~)

| 市民税均等割 | 3,500円 |

| 県民税均等割 | 2,000円(県民税均等割のうち500円は「おかやま森づくり県民税」として負担いただくものです) |

ふるさと寄附金に係る寄附金税額控除の見直し(平成26年度から令和20年度まで)

平成25年分から、国税において復興特別所得税(2.1%)が課税されることに伴い、所得税において寄附金控除の適用を受けた場合、所得税を課税標準とする復興特別所得税額も軽減されるため、平成26年度から令和20年度までの各年度に限り、ふるさと寄附金にかかる住民税の特別控除額について、復興特別所得税分に対応する率を減ずる調整が行われます。

個人市民税・県民税におけるふるさと寄附金税額控除額=基本控除額(1)+特例控除額(2)

- (1)基本控除額=(寄附金額-2,000円)×10%

- (2)特例控除額(市民税・県民税所得割額の10%が限度額)=(寄附金額-2,000円)×(90%-(0~40%の所得税率)×1.021)