不要

※令和5年分所得の情報に基づき、市で計算した減税「後」の税額を通知します。

定額減税を受けるための申請は必要ありません。

(通知時期についても従来どおり変更はありません。)

定額減税の実施方法

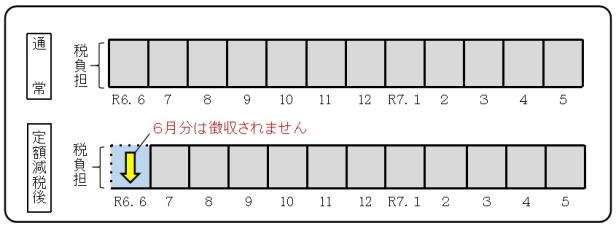

1.給与所得に係る特別徴収(給与所得者の方)

令和6年6月分は徴収されず、定額減税「後」の税額を令和6年7月分~令和7年5月分の11か月で均して徴収します。

※定額減税の対象とならない均等割のみの方、合計所得金額が1,805万円を超える方等については、

従来どおり6月~翌年5月の12か月で徴収します。

※定額減税後に均等割のみになる場合は、7月で5,500円を一括徴収します。

※元々均等割のみで定額減税の対象とならない場合は、6月で5,500円を一括徴収します。

※7月以降に税額が再算定される場合は、定額減税後の税額を通常通りの計算方法で徴収します。

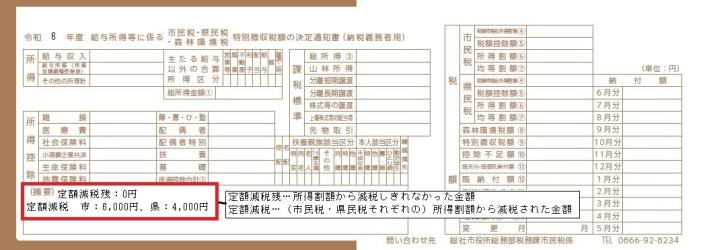

◆定額減税額の確認方法

お勤めの事業所を通じて配布される「給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定通知書(納税義務者用)」の次のページの赤枠部分に記載しています。

また、右端の「納付額」には定額減税後の月ごとの天引き額が記載されています。

(クリックすると拡大できます)

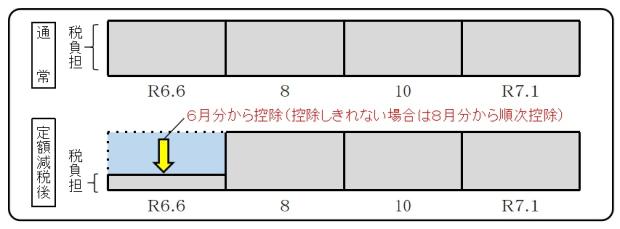

2.普通徴収の方(事業所得者等の方)

定額減税「前」の税額をもとに算出した第1期分(令和6年6月分)の税額から控除され、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除されます。

※元々均等割のみで定額減税の対象とならない場合は、6月に5,500円を一括徴収します。

※7月以降に税額が再算定される場合は、定額減税後の税額を通常通りの計算方法で徴収します。

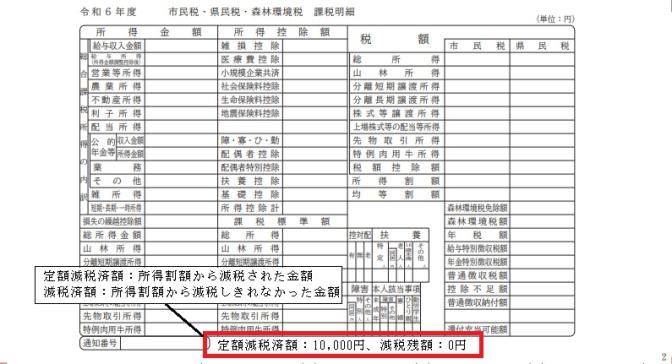

◆定額減税額の確認方法

定額減税額は、市から6月中旬に送付する「令和6年度 市民税・県民税・森林環境税 納税通知書」の2ページの欄外(赤枠部分)に記載しています。また、定額減税後の納付額(期割)を3ページに記載しています。

(クリックすると拡大できます)

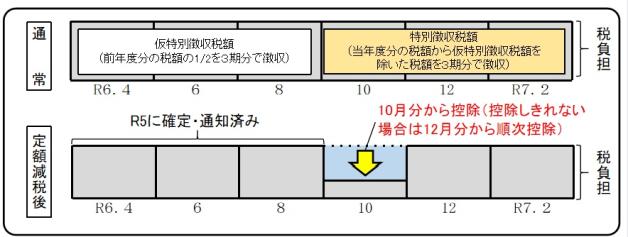

3.公的年金等の所得に係る特別徴収(年金所得者の方)

定額減税「前」の税額をもとに算出した令和6年10月分の特別徴収税額から控除され、控除しきれない場合は、令和6年12月分以降の特別徴収税額から、順次控除されます。

※仮特別徴収(R6.4~8月)で徴収しすぎた場合は、徴収しすぎた税額を還付または充当します。ただし、森林環境税は

本徴収(R6.10~R7.2月)により徴収します。

※R6年度に初めて年金特別徴収が開始になる方については、R6.6月・8月の普通徴収から定額減税額を順次控除し、

引ききれない場合は、引き続きR6.10~R7.2月の特別徴収税額から定額減税額を控除します。

※7月以降に税額が再算定される場合は、定額減税後の税額を通常通りの計算方法で徴収します。

◆定額減税額の確認方法

定額減税額は、市から6月中旬に送付する「令和6年度 市民税・県民税・森林環境税 納税通知書」の2ページの欄外(赤枠部分)に記載しています。また、定額減税後の徴収額(月割)を3ページに記載しています。

(クリックすると拡大できます)

|