よくあるお問い合わせ Q&A

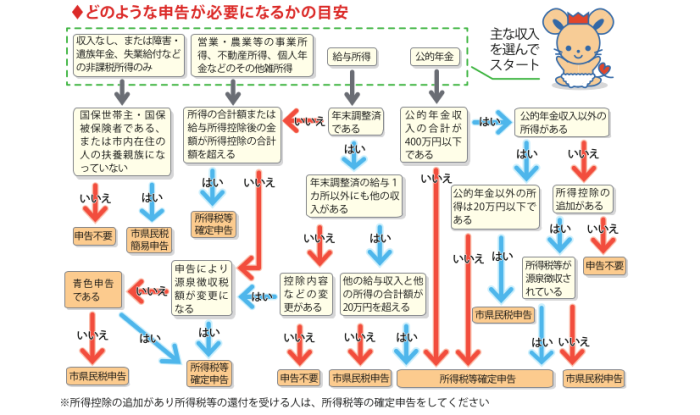

Q1. 公的年金収入が400万円以下で、他に個人年金収入が10万円のみなので、申告はしなくていいですか。

A.

公的年金等収入が400万円以下で、他の所得が20万円以下の場合は、確定申告の必要はなくなりましたが、市県民税の申告は必要です。また、控除等の追加により、所得税額が変更となる場合は、所得税等の還付が受けられます。400万円以下の公的年金以外に他の所得がない場合で、所得税額に変更がない場合でも、控除等の追加がある場合は市県民税申告をしてください。

Q2. 2口以上の満期保険金等がある場合で、差し引きしたら黒字になったものと赤字になったものがありましたが、黒字になったものだけを申告すればいいのでしょうか。

A.

同一年中に、2口以上の満期保険金等があった場合で、黒字(満期等収入金額より支払っていた保険料が少ない)と赤字(満期等収入金額以上に保険料を支払っていた)の両方があった場合は、1口ごとに計算するのではなく、満期等収入額の総額から、保険料又は掛金の総額を差し引き計算します。

Q3. 12月27日に生命保険契約に基づく保険金が満期となり、その保険金の振込日が翌年1月10日となった場合は、いつの収入となりますか。

A.

生命保険契約に基づく一時金は、その支払を受けるべき事実が生じた日に収入金額が生じたものとされますので、12月27日に収入があったものとされます。

Q4. インフルエンザの予防接種を受けましたが、医療費控除の対象となりますか。

A.

インフルエンザの予防接種は、治療ではなく予防なので、対象となりません。ただし、インフルエンザの予防接種を行ったことは、セルフメディケーション税制(医療費控除の特例)の適用を受けるための「一定の取組」には該当します。

Q5. かぜをひき、薬局でかぜ薬を購入し服用しましたが医療費控除の対象となりますか。

A.

薬事法に規定されている医薬品であるかぜ薬の購入代金は対象となります。

Q6. 病院へ通院する際の自家用車のガソリン代や駐車場代は、医療費控除の対象となりますか。

A.

自家用車のガソリン代や駐車場代は原則として対象となりません。

Q7. 歯列矯正の費用は医療費控除の対象となりますか。

A.

美容整形のための歯列矯正は対象となりませんが、発育段階にある子供の成長を阻害しないよう不正咬合の治療のための歯列矯正の場合は対象となります。

Q8. 別居している大学生である子供の病気入院費用を支払いましたが、医療費控除の対象となりますか。

A.

仕送り等により生計を一にしている場合は、対象となります。

Q9. 医療費控除を申告したのに還付金が振り込まれないのですが。

A.

給与や公的年金などの収入から所得税等が源泉徴収されていない場合は、所得税等は還付されません。また、所得税等が源泉徴収されている場合でも、所得の追加や控除額の減少があった場合、計算の結果還付とならない場合もあります。なお、医療費控除の計算は次のとおりです。

(その年中に支払った医療費総額―医療費を補てんする保険金等の金額)-(10万円か所得金額の5%のどちらか低い金額)= 医療費控除額(200万円が限度)

Q10. 医療費の還付があるので、精算のためにいったんATMで振り込みするように電話があったのですが。

A.

還付金詐欺です。現金を振り込んだ場合は警察へ届けてください。確定申告書提出による還付金の振込みは申告書へ記載いただいた口座へ振り込みますので、ATMから現金を振り込んでいただくことはありません。

Q11. 公的年金から天引きされている国民健康保険税・介護保険料が、他の生計を一にする家族の社会保険料控除に加算できますか。

A.

国民健康保険税・介護保険料・後期高齢者医療保険料が、公的年金から天引き(特別徴収)されている場合は、差し引かれている公的年金受給者のみの控除対象となります。

Q12. 国民年金保険料2年分を前納した場合、いつの年分の控除対象となりますか。

A.

国民年金保険料を2年前納した場合の社会保険料控除については、①全額を納めた年に控除する方法(一括方式)と②各年分の保険料に相当する額を各年に控除する方法(分割方式)のいずれかを選択することができます。

Q13. ふるさと納税をしてワンストップ特例の申請をしましたが、医療費控除があるので確定申告をします。ワンストップ特例を申請した寄附金については申告しなくてもよいでしょうか。

A.

確定申告をした場合、ワンストップ特例は適用されません。この場合、ワンストップ特例を申請した寄附金についても申告をしなければ、寄附金税額控除を受けられなくなるので注意してください。

|