国民健康保険税 軽減・減免

所得要件等による軽減

国民健康保険税の納税義務者である世帯主及びその世帯に属する国民健康保険被保険者について算定した総所得金額及び山林所得金額等の合計額に応じて、その世帯に係る被保険者の均等割、平等割が軽減されます。

また、被保険者である未就学児を対象に、均等割の5割(上記の軽減対象世帯については、軽減後の5割)が軽減されます。

対象世帯等

令和7年度の軽減の対象となる世帯や軽減割合、軽減される金額については、次の表をご覧ください。

国民健康保険税の軽減 (72kbyte)

【留意事項】

前年所得が不明の人(所得がなかった人を含みます。)がいる世帯は、軽減判定ができないため、申告をしていただく必要があります。申告については税務課市民税係までお問い合わせください。

<申告に必要となるもの>

- マイナンバーカード又は通知カード及び本人確認書類

- 源泉徴収票、所得計算上必要な書類(収入・経費等のわかるもの)

- 各種控除を受けるための書類

非自発的理由(倒産・解雇等)で離職された方の軽減

次の(ア)、(イ)の両方に該当する人は、申請をすることにより給与所得を30/100として国民健康保険税を計算します。最長2年間、国民健康保険税の所得割が軽減されますので、ワンストップ課で申請してください。

(ア)平成21年3月31日以降に離職した65歳未満の人

(イ)雇用保険受給資格者証の離職理由欄のコードが

11・12・21・22・23・31・32・33・34のいずれか

※離職理由についての詳細はハローワーク(公共職業安定所)にお尋ねください。

産前産後期間の軽減

令和5年11月以降に出産予定または出産した国民健康保険被保険者は、届出により令和6年1月以降の所得割・均等割の産前産後期間相当分(単胎妊娠の場合は4か月分、多胎妊娠の場合は6か月分)が軽減されますので、ワンストップ課で届出をしてください。

産前産後期間相当分の国民健康保険税の軽減について (1,039kbyte)

後期高齢者医療制度移行による軽減

世帯主や世帯員が後期高齢者医療制度に移行し、国民健康保険被保険者が1人となる世帯について、次のとおり国民健康保険税の平等割が軽減されます。

- 移行後5年間→平等割が半額に軽減

- 移行5年経過後の3年間→平等割の1/4が軽減

減免

次の減免を受けようとする事由のいずれかに該当する場合には、申請により減免されることがあります。

減免の適用を受けようとする場合は、申請書に必要事項を記入し、減免を受けようとする事由を証明する書類を添付のうえ提出してください。(下記【減免を受けようとする事由】⑥については、オンラインでの申請も可能です。)

また、原則として納期限までに申請していただく必要があります。

適用には収入状況等の審査があり、申請により必ず適用されるものではありませんのでご了承ください。

※減免の内容や、申請書の提出期限、必要書類等の詳細については、下記までご相談ください。

【減免を受けようとする事由】

| 事由 | 減免内容 | 様式 |

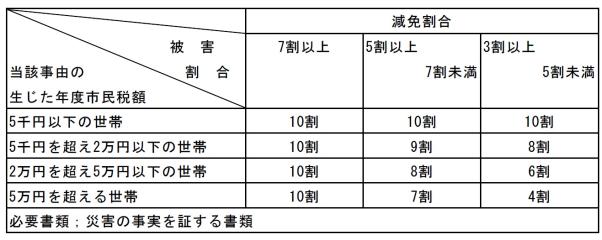

| ①災害等により納税義務者(注1)の居住する住宅,又は家財,あるいは主たる事業に損害があった場合 | 被害割合と市民税額に応じて,当該事由の生じた日の属する月以降の保険税額(6か月分)を【表1】の割合で減免します。 | 国民健康保険減免申請書(災害用) (70kbyte)

(注2) |

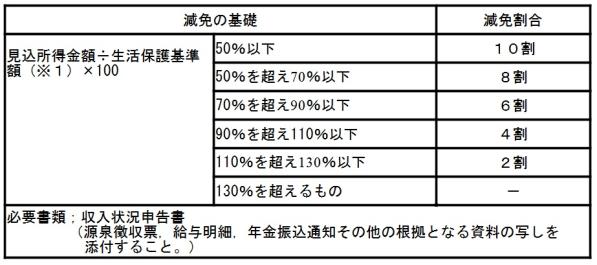

| ②納税義務者(注1)が死亡又は傷病したことにより,当該年の収入が激減した場合 | 被保険者の属する世帯の前年中の所得金額が,400万円以下で本年の見込所得金額が前年6割以下に減少した世帯については,【表2】の割合で所得割額を減免します。(所得には,非課税所得(注3)も含みます。) | 国民健康保険減免申請書(収入激減用) (72kbyte)

(注2)

収入状況申告書 (94kbyte)

(注4) |

| ③納税義務者(注1)が失業,又はその事業を廃止もしくは休止(自己都合,契約期間満了,定年及び早期等の規定による退職並びに自己の責めに帰すべき事由による解雇及び廃業を除く。)したことなどにより,当該年の収入が激減した場合で,今後就労する見込みがないと認められる場合 |

| ④生活保護法の規定による保護を受けることとなった場合 | 現年課税分の全額を減免します。 | 国民健康保険税減免申請書(生活保護用) (76kbyte) |

| ⑤被保険者が,国民健康保険法第59条(少年院や刑事施設への入所)に該当することとなった場合 | 該当者の現年課税分を該当する期間,月割りで減免します。 | 国民健康保険減免申請書(入所用) (67kbyte) |

| ⑥被保険者が,身体障害者手帳(1~3級),療育手帳(A)又は精神障害者保健福祉手帳(1級)の所持者の場合 | 該当者の現年課税分の均等割額を全額減免します。 | 国民健康保険減免申請書(障害者用) (82kbyte) |

| ⑦旧被扶養者(75歳に到達する者が被用者保険から後期高齢者医療制度に移行することにより,当該被保険者の被扶養者から国民健康保険被保険者となった65歳以上の者)の場合 | (ア)所得割額を当分の間全額減免します。

(イ)資格取得日の属する月以後2年を経過する月までの間に限り,均等割額を次の割合により減免します。

①減額賦課非該当世帯に属する旧被扶養者:5割

②減額賦課2割軽減該当世帯に属する旧被扶養者:軽減前の額の3割

(ウ)旧被扶養者のみで構成される世帯のみ,資格取得日の属する月以後2年を経過する月までの間に限り,平等割額を次の割合により減免します。

①減額賦課非該当世帯:5割

②減額賦課2割軽減該当世帯:軽減前の額の3割

| 国民健康保険減免申請書(旧被扶養者用)

(71kbyte)(注5) |

(注1)その世帯に属する被保険者を含みます。

(注2)減免申請書の「減免申請の理由」欄に、減免を受けようとする事由の詳細(被害の内容や収入減少の状況など)を記入してください。また、減免を受けようとする事由に該当する根拠となる資料の写しを添付してください。

(注3)非課税所得とは、所得税法(昭和40年法律第33号)に定める非課税所得及び雇用保険法(昭和49年法律第116号)により非課税とされる失業等給付その他の課税されない収入全般とします。

(注4)収入状況申告書には、源泉徴収票、給与明細、年金振込通知その他の根拠となる資料の写しを添付してください。

(注5)旧被扶養者減免の申請は初年度のみ必要です。

(注6)本人の責に帰すべき理由により、国民健康保険の加入手続きが遅れ、年度を遡って加入した場合、遡って課税された保険税は減免の対象となりません。

【表1】

【表2】

※1 生活保護基準とは,生活保護法に基づく下記項目をそれぞれ加えた額とする。

(1)第1類 (年齢別) (2)第2類 (世帯人員) (3)住宅扶助

(4)教育扶助(小,中学校を対象) (5)冬期加算(11月~3月)

(6)母子加算(母子家庭) (7)障害者加算

⑥被保険者が,身体障害者手帳(1~3級),療育手帳(A)又は精神障害者保健福祉手帳(1級)の所持者の場合

オンラインでも減免の申請が可能です。

LoGoフォームから必要事項を入力・送信してください。

【留意事項】

- 納税義務者(世帯主)が申請してください。

- 納税通知書に記載の情報を入力する箇所があります。

- 納税義務者の本人確認書類と被保険者の障害者手帳等の写真添付が必要です。

根拠法令

地方税法703条の5

国民健康保険税条例21条、23条