本文

先端設備等導入計画の認定について

令和7年度税制改正に伴うお知らせ

総社市では、中小企業者等支援の観点から、中小企業等経営強化法に基づく先端設備等の導入促進計画を策定し、この計画に沿って中小企業者等が導入する先端設備等に対する固定資産税の減免措置を講じています。この特例措置は令和6年度で終了の予定でしたが、生産性向上や賃上げに資する一定の機械装置等に係る固定資産税の課税標準の特例措置の見直しを行った上、その適用期間を令和7年度から令和8年度までの2年間延長されることとなりました。

詳細は、下記の項目2、項目8をご覧ください。

1.制度の目的

中小企業の業況は回復傾向となっていますが、労働生産性は伸び悩んでおり、大企業との差も拡大傾向にあります。今後、少子高齢化や人手不足、働き方改革への対応等厳しい事業環境を乗り越えるため、老朽化が進む設備を生産性の高い設備へと一新し、事業者自身が労働生産性の飛躍的な向上を図ることを目的としています。

制度についての詳細は、下記リンクの中小企業庁ホームページをご覧ください。

経営サポート「先端設備等導入制度による支援」<外部リンク>

2.先端設備等導入計画の概要

- 先端設備等導入計画は、中小企業、小規模事業者が、設備投資を通じて労働生産性の向上を図るための計画で、中小企業等経営強化法において定められているものです。

- この計画は、設備を設置する事業所がある市区町村が、国から導入促進基本計画の同意を受けている場合に、中小企業、小規模事業者等が認定を受けることが可能です。

- 認定を受けた場合、固定資産税の課税の特例や金融支援等の支援を受けることが可能となります。(受けられる支援の内容によって、一定の要件があります。)

- 詳しくは、国作成資料の「先端設備等導入計画」等について [PDFファイル/963KB]をご覧ください。

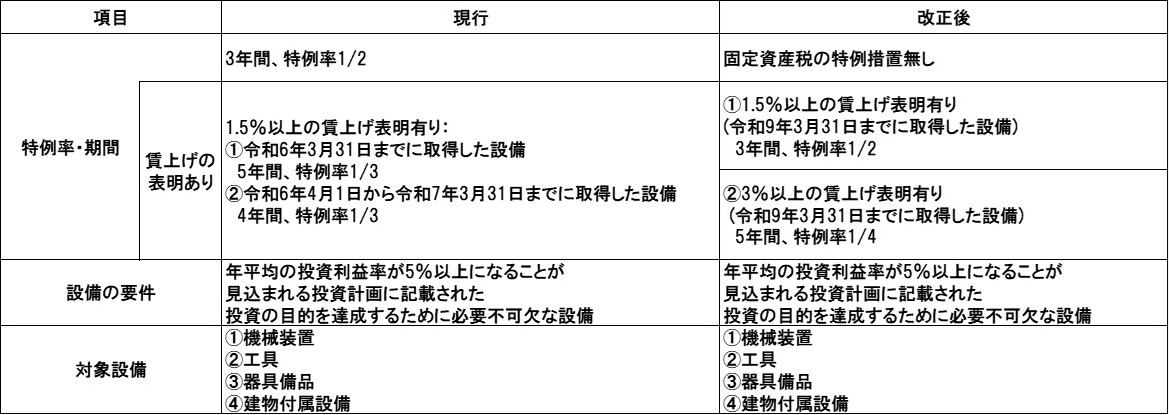

固定資産税の特例の改正について

「令和7年度税制改正の大綱」(令和6年12月27日閣議決定)において、中小企業の前向きな投資や賃上げを後押しするため、賃上げを行う企業を対象に、設備投資に伴う負担を軽減する固定資産税の特例措置の適用期限を令和7年度から令和8年度の2年間延長するとともに、賃上げ率に応じて軽減率を引き上げることが決定されました。

現行と改正後の相違点は以下の表をご確認ください。

3.総社市の導入促進基本計画

総社市の導入促進基本計画は以下をご覧ください。

総社市導入促進基本計画 [PDFファイル/127KB]

総社市導入促進基本計画の概要

| 労働生産性に関する目標 | 事業者の労働生産性が年率3%以上向上すること |

|---|---|

| 先端設備等の種類 | 中小企業等経営強化法施行規則第7条第1項に定める先端設備等全て |

| 対象業種・事業 | 全ての業種・事業 |

| 導入促進基本計画の計画期間 | 令和7年4月1日から令和9年3月31日まで |

| 先端設備等導入計画の計画期間 | 3年間、4年間、5年間 |

| 先端設備等の導入促進に当たって配慮すべき事項(認定対象外になる計画) |

|

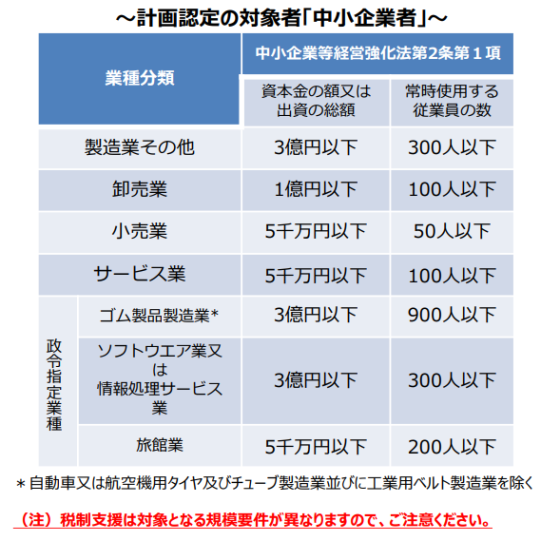

4.認定を受けられる中小企業者の規模

中小企業等経営強化法第2条第1項の規定により以下のとおりとしています。

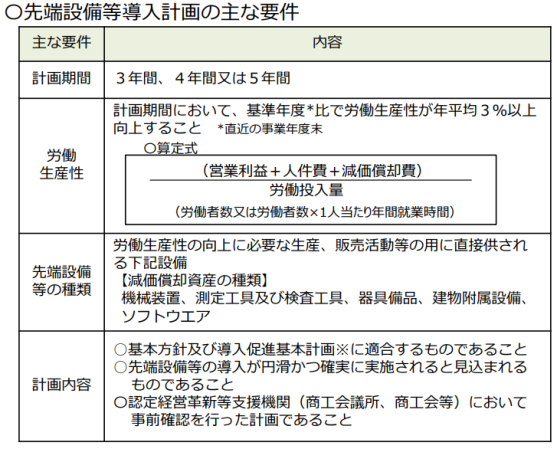

5.先端設備等導入計画の主な要件

先端設備等導入計画の主な要件は以下のとおりです。

6.認定の方法及び留意事項

先端設備等導入計画の策定にあたっては、下記の国作成資料を必ずご確認ください。

先端設備等導入計画策定の手引き [PDFファイル/1.61MB]

また、認定経営革新等支援機関については、下記を参照してください。

認定経営革新等支援機関<外部リンク>

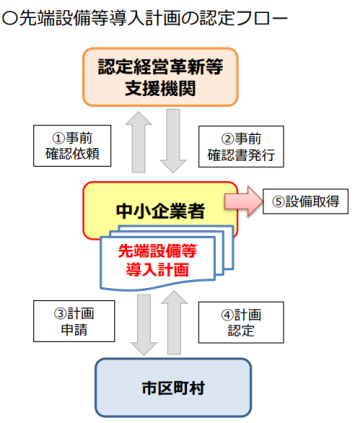

【申請の流れ】(下記フロー図を参照)

- 計画の策定、必要書類の作成・準備

- 認定経営革新等支援機関に必要書類の確認依頼

- 総社市に書類を提出し、申請

- 総社市における審査後、認定書発行

- 設備導入(取得)

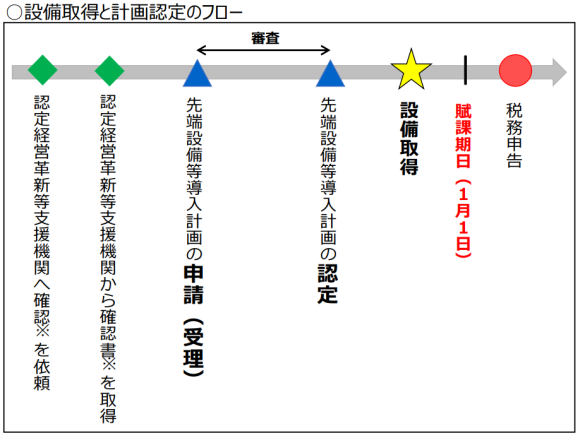

先端設備等の導入(取得)は、必ず先端設備等導入計画について総社市からの認定を受けた後で行ってください。

7.先端設備等導入計画

注意事項

※令和7年4月1日改正

作成前に必ず先端設備等導入計画策定の手引き [PDFファイル/1.61MB]をご覧ください。

また、疑問点・不明点等がある場合は、国作成のQ&A [PDFファイル/289KB]をご覧いただくか、ページ最下部に記載の担当課までご連絡ください。

7-1.先端設備等導入計画等の様式

【記載例】

(記載例)先端設備等導入計画に係る認定申請書 [PDFファイル/141KB]

【申請時】

先端設備等導入計画に係る認定申請書 [Wordファイル/25KB]

【変更申請時】

先端設備等導入計画の変更に係る認定申請書 [Wordファイル/23KB]

※1 上記記載例は7-3における(記載例)先端設備等に係る投資計画に関する確認依頼書 [PDFファイル/293KB]と対応しています。

※2 主たる業種の記載にあたっては、日本標準産業分類(下記リンク先)をご覧いただき、該当する業種の中分類を記載してください。

日本標準産業分類<外部リンク>

日本標準産業分類(検索サイト)<外部リンク>

7-2.経営革新等支援機関等による事前確認

【様式】

先端設備等導入計画に関する確認書 [Wordファイル/32KB]

※1 認定経営革新等支援機関に作成を依頼してください。

※2 なお、所見欄には計画内での具体的な取り組み等に触れ、当該計画が労働生産性の目標を達成する見込みのあるものであるかどうかについて記載してください。

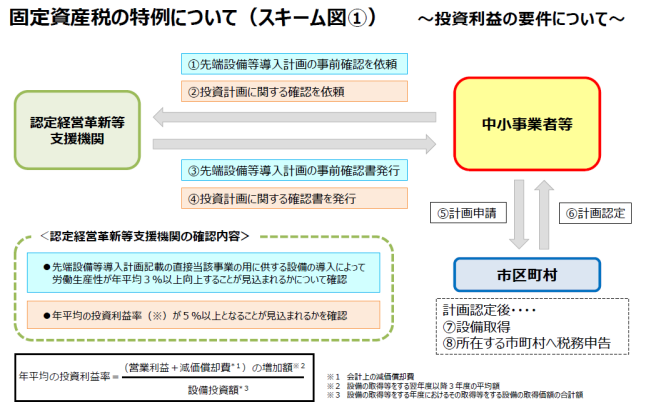

7-3.認定経営革新等支援機関による投資利益率の確認

【記載例・根拠資料例】

(記載例)先端設備等に係る投資計画に関する確認依頼書 [PDFファイル/293KB]

基準への適合状況の根拠資料例 [Excelファイル/23KB]

【事業者が作成する様式】

先端設備等に係る投資計画に関する確認依頼書 [Wordファイル/22KB]

別紙(基準への適合状況) [Excelファイル/22KB](計算式入り、別タブに参考あり)

【認定経営革新等支援機関が作成する様式】

先端設備等に係る投資計画に関する確認書 [Wordファイル/32KB]

(参考)設備投資の内容(別紙) [Excelファイル/12KB](確認書「5 設備投資の内容」記載用参考様式)

※1 上記記載例及び根拠資料例は、7-1における(記載例)先端設備等導入計画に係る認定申請書 [PDFファイル/141KB]と対応しています。

※2 作成にあたっては、必ず、会計担当者や外部会計士、認定経営革新等支援機関等と相談しながら進めてください。

※3 基準への適合状況に記載する際、各項目において決算(予測)値をそのまま記載するのではなく、当該計画により設備投資を行った場合と行わなかった場合の変化額を記載してください。正確な投資利益率の算出を行うために必要な過程です。

※4 詳しくは、先端設備等導入計画策定の手引き [PDFファイル/1.61MB]の該当ページをご確認ください。

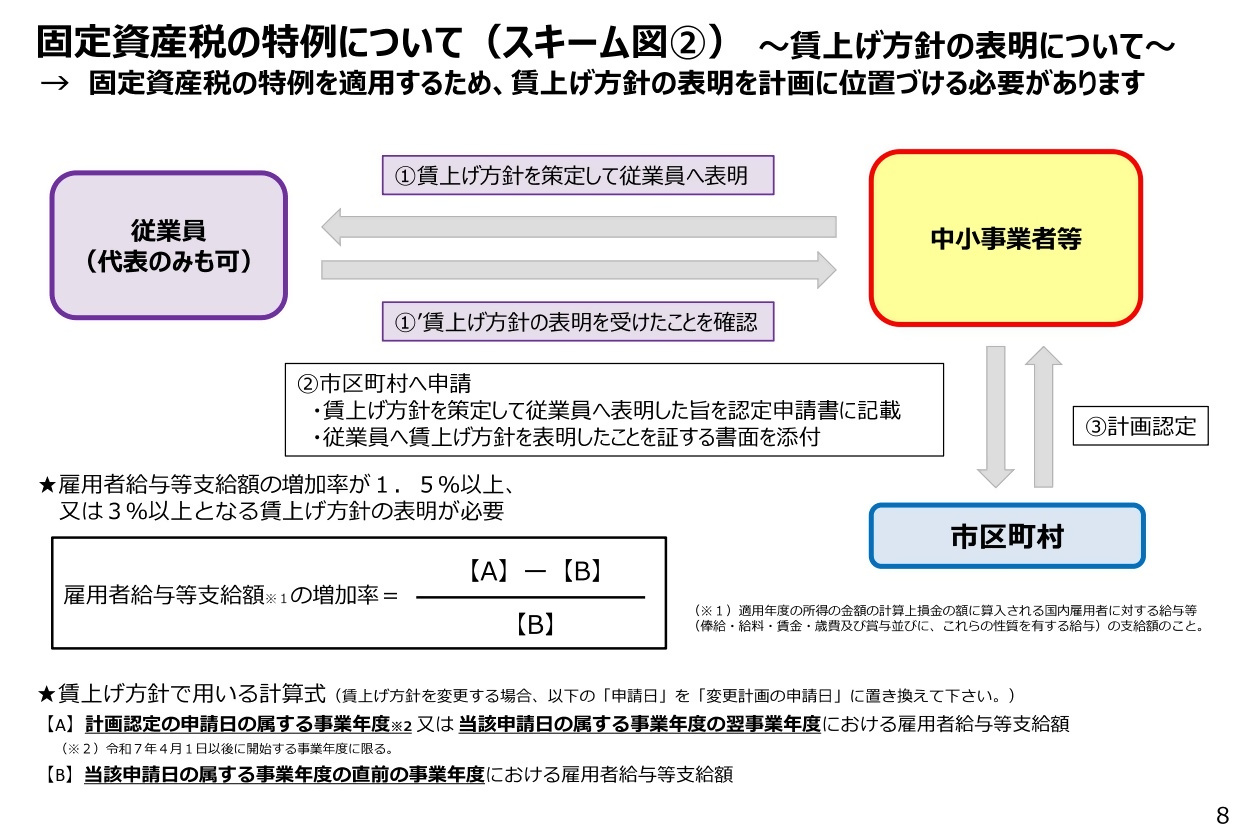

7-4.従業員へ賃上げ方針を表明したことを証する書面

【記載例】

(記載例)従業員へ賃上げ方針を表明したことを証する書面 [PDFファイル/91KB]

【様式】

従業員へ賃上げ方針を表明したことを証する書面 [Wordファイル/19KB]

※1 各用語及び賃上げの基準等については、先端設備等導入計画策定の手引き [PDFファイル/1.61MB]をご確認ください。

※2 賃上げ方針の表明を受けた従業員代表に、署名または記名・押印を必ずもらってください。

8.支援制度

8-1.固定資産税の特例

総社市の認定を受けた先端設備等導入計画に基づいて、下記の要件(固定資産税の特例を受けるための要件)を満たして取得した設備については、下記の特例措置を受けることができます。

なお、令和7年3月31日までに計画認定を受け、同日までに導入した設備についても、令和7年度税制措置の要件を満たすものであれば同措置の対象となります。

固定資産税の特例を受けるための要件

| 対象者 | 資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、 先端設備等導入計画の認定を受けた者 (大企業の子会社を除く) |

|---|---|

| 対象設備 |

1.5%以上の賃上げ方針を従業員に表明したことを位置付けた 【減価償却資産の種類(最低取得価格)】

|

| その他要件 |

|

| 特例措置 |

賃上げ方針を計画内に位置付けて従業員に表明した場合は、課税標準を ※令和9年3月31日までに取得した設備に限る。 |

9.制度に関するQ&A

中小企業庁:「導入促進基本計画に関するQ&A」、「先端設備等導入計画に関するQ&A」、「固定資産税の特例に関するQ&A」 [PDFファイル/289KB]

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)