本文

令和4年度住民税非課税世帯等に対する臨時特別給付金

※受付は終了いたしました。

令和4年度 住民税非課税世帯等に対する給付金

新型コロナウイルス感染症の影響が長期化する中で、住民税(市県民税)均等割非課税世帯や、令和4年1月以降に新型コロナウイルス感染症の影響で家計急変のあった世帯を支援するため、住民税非課税世帯等臨時特別給付金を支給します。

ただし、既に令和3年度の非課税世帯等に対する臨時特別給付金の支給対象となった世帯や支給を受けた世帯の世帯主であった方を含む世帯は、令和4年度給付金の対象となりません。

概要

対象者

(1)住民税(市県民税)均等割非課税世帯

※対象世帯には市から確認書などの関係書類が入った封書を送付します。

- 令和3年12月10日において日本全国のいずれかの市区町村の住民基本台帳に記録されていた方(住民登録はないが、日本国内で生活していた方を含む。)であり、令和4年6月1日において総社市の住民基本台帳に登録されている方

- 1の世帯全員が令和4年度(令和3年中)分の住民税(市県民税)均等割が非課税である世帯(住民税が課税されている者の扶養親族等のみからなる世帯を除く。)

(2)新型コロナウイルス感染症の影響で収入が減少し、世帯全員が住民税(市県民税)均等割非課税相当となった世帯(家計急変世帯)

※次の条件の対象となると思われる方は、お問い合わせください。

新型コロナウイルス感染症の影響を受けて令和4年1月以降の家計(収入)が急変し、(1)の世帯と同様の事情にあると認められる世帯

※住民税(市県民税)均等割非課税相当

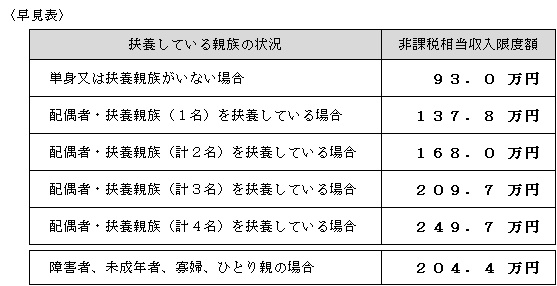

住民税(市県民税)非課税相当とは、世帯員全員のそれぞれの年収見込額(令和4年1月以降の任意の1か月収入×12倍)が住民税(市県民税)均等割非課税水準以下であることを指します(以下の「非課税相当限度額早見表」でもご確認いただけます)。

※収入の種類は、給与収入、事業収入、不動産収入、年金収入(非課税の年金は除く)となります。

早見表の見方

積算された見込額が以下の早見表の限度額以下であれば対象要件に該当します。

収入の場合〈非課税相当額 収入限度額早見表〉

所得の場合〈非課税相当額 所得限度額早見表〉

金額

1世帯あたり 10万円

申請方法等

(1)住民税(市県民税)非課税世帯の場合

市から封書が届いたら、同封の確認書へ記入し、必要書類を添付して、同封の返信用封筒にて返信してください。

(2)家計急変世帯の場合

給付金を受け取るには、申請が必要です。

上記(2)の対象者条件に該当すると思われる世帯の方は、福祉課生活福祉係(本庁舎1階)でご相談ください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)