要保護・準要保護児童・生徒の就学援助

経済的理由で就学が困難な小・中学校の児童・生徒の保護者に対して、就学に必要な援助を行い、義務教育を円滑に実施する制度です。

令和6年度 就学援助の申請が始まりました!

|

当初申請期間

令和6年4月1日(月)~令和6年5月31日(金)

※上記期間内に申請し、認定になった場合は、4月から対象になります。

対象者

小・中学校又は義務教育学校に在学し、総社市に住所を有する児童・生徒又は教育委員会により総社市立の小・中学校又は義務教育学校への就学を許可された児童・生徒の保護者で次のいずれかに該当する人。ただし、他の市区町村で同種の援助を受けている人(予定を含む)は除きます。

※市外の国・公・私立小・中学校に在学する場合でも、総社市に住民票があり、在学校市区町村にて同様の制度を受けられない方に限り、一部の項目が支給対象となりました。

※手続の際にお持ちいただくものについては、下記「手続の際に必要となるもの」をご参照ください。

- 生活保護法に規定する保護の対象となっている人(教育扶助の対象外部分のみの援助となります。)

- 世帯全員の前年中の所得合計額が教育委員会で定める需要額(認定基準額)未満の人(認定基準額については,下記「需要額(認定基準額)」を参照してください。)

※世帯全員とは住民基本台帳上同一の人全員及び住所が違う場合でも同一生計の人全員

(単身赴任等で市外等に住民登録をしている人など)

- 児童扶養手当の支給を受けている方(ひとり親家庭等に支給される手当。児童手当とは異なります。)

- 生活保護の停止又は廃止の決定を受けた人(当該年度に限ります。)

- その他病気、災害、解雇など特別な事情により、経済的に就学に困っておられる人

特別な事情該当事由 (133kbyte)

対象費目

支給対象となる費目は、次のとおりです。

① 学校給食費(市内の小・中学校に在学する場合のみ)

② 学用品購入費(学用品費・通学用品費)

③ 校外活動費

④ 新入学児童生徒学用品費

⑤ 修学旅行費

⑥ 通学費(特に必要と認められる場合のみ)

⑦ ヘルメット購入費(中学生のみ)

⑧ 医療費(学校病に関する治療のみ)

学校病とは・・・トラコーマ、結膜炎、白癬、疥癬、膿か疹、中耳炎、慢性副鼻腔炎、アテツイド、う歯及び寄生虫病

⑨ オンライン学習通信費(小学校3年生~中学校3年生のみ)

※学年等によって対象費目が異なります。(費目によっては上限があります。)

※生活保護法の教育扶助を受けている場合は、⑤と⑧のみ対象費目となります。

※④ 新入学児童生徒学用品費は、入学前(前年度中)に支給を受けることもできます。(例年、1月申請、3月支給。)

市内在住の対象者には、お知らせをお渡しいたします。

小学校 新1年生…就学前健康診断の案内に同封予定

中学校 新1年生及び昭和五つ星学園義務教育学校5年生…在学中の小学校を通じて12月頃お渡し予定

根拠法令

総社市就学援助規則

対象期間

年度内 (4月1日~3月31日)

※毎年度申請が必要です。(前年度中に新入学児童生徒学用品費の入学前支給を受けている方も、新たに申請してください。)

申請期間

年中受け付けています。

4月1日~5月31日(当初申請期限)に申請受付された方は、認定になった場合、4月1日から援助対象となります。

当初申請期限の翌日以降に申請受付された方は、申請受付月の初日から援助対象となります。

※ただし、援助開始日において在籍していない場合は、在籍した日からが対象となります。

- 就学援助を受けられていない方や認定にならなかった方でも、年度途中に特別な事情により経済的な理由で就学に困る事態が発生した場合は、教育委員会教育総務課(0866)92-8353へご相談ください

申請方法

①お手持ちのPC、スマートフォン等を使用して、こちらから申請をしてください。

※ご家庭の状況により、②の方法で申請をしていただく場合があります。

※①の申請方法は、令和6年4月1日~5月31日まで有効です。

※詳細は、学校経由で配付しております、「令和6年度 就学援助制度について」の4ページ目をご覧ください。

②教育委員会教育総務課(西庁舎1階)の窓口にお越しください。

※申請書等は、「手続様式」のとおりです。

※校長委任を希望される方は、②の方法で申請をしてください。

※郵送でも受け付けています。なお,郵送の場合は、通帳の写し及び下記「手続きの際に必要となる物」をご参照のうえ、必要書類を同封してください。詳しくは、事前に教育委員会教育総務課(0866)92-8353へご連絡ください。

手続様式

※ボールペン(油性)で記入してください

令和6年度交付申請書(1,398kbyte)

令和6年度交付申請書の記入例 (242kbyte)

委任状(57kbyte) ※申請者と就学援助費の受取人が異なる場合に必要

委任状の記入例(118kbyte)

修学旅行費の前払い申込書(70kbyte)

※修学旅行に参加する児童・生徒がおり,前払いを希望される場合に必要。各小・中学校で締切日が異なりますのでご注意ください。

※①の方法で申請をする場合は、不要です。

修学旅行費の前払い申込書の記入例(98kbyte)

就学援助認定審査における医療費控除申請書 (75kbyte)

※特別な事情の医療費控除を受ける場合のみ必要

手続きの際に必要となる物 ◎は全員、○は必要な方のみ

◎援助費の振込先となる銀行口座番号が分かるもの(預金通帳) ※R4年度から全員必要となりました。

○委任状(申請者のお名前と振込先口座の名義人が異なる場合)

○ひとり親世帯の人(総社市に本籍のある人や総社市で児童扶養手当受給中の人は除く)は、申請者及び児童・生徒の両方が記載されている戸籍謄本(離婚の場合は離婚日記載のもの)、または児童扶養手当証書の写し

○所得証明書(総社市で所得額が確認できない人、1月1日現在(申請時期が1月から3月の場合は前年の1月1日現在)に総社市へ住所がなかった人)

※生活保護を受けている人、または児童扶養手当を受給している人は不要です。

※現年度分が必要になります。おおむね6月以降に発行開始となります。(所得証明書は後日の提出可)

○同一生計内に、総社市外在住の人がいる場合は、住民票(総社市外在住の人の世帯全員が表示されているもの)

○特別な事情による場合は、各種証票書類 特別な事情該当事由 (133kbyte)

手数料

なし

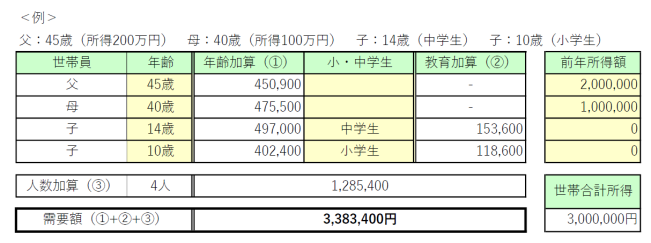

需要額(認定基準額)

この場合、需要額>世帯合計所得となるため、認定となります。

※需要額算出表(Excel)内にて、黄色の箇所を入力すると、自動的に需要額が算出されます。

※需要額について、年度によって変動する可能性があります。

【所得金額】

所得金額とは「合計所得金額」のことです。

世帯に収入のある方が複数いる場合はそれぞれの合計所得金額を合算した額で審査します。

※税制改正で所得の計算方法が変更されたことに伴い、令和3年度から就学援助の審査方法を変更しました。

前年の合計所得のうち、給与所得または公的年金等所得がある人は、その合計額から10万円を差し引いた額を用います。

ただし、給与所得と公的年金等所得の合計額が10万円を下回る場合は、その金額を差し引きます。

例1 給与所得 315万円 の場合

⇒305万円 (給与所得から10万円を差し引く。)

例2 給与所得 2万円、公的年金等所得 6万円、農業所得 80万円(計88万円) の場合

⇒80万円 (給与所得 2万円と公的年金等所得 6万円の計 8万円を差し引く。)

「所得金額」の確認方法

・収入が給与のみ(支払元が1か所のみ)の場合

・・・前年分の源泉徴収票の「給与所得控除後の金額」欄 見方はこちらから。

・確定申告した場合

・・・前年分の確定申告書 第一表「所得金額」の「合計」欄、第三表「所得金額」の「分離課税」欄、「退職」欄、「山林」欄を合計した金額